Төв банкны бодлогын хүү хадгаламж, зээлийн хүүд нөлөөлдөг үү?

Монголбанкнаас 2007 оны 7 сараас эхлэн мөнгөний бодлогын арга хэрэгслээ өөрчилж, инфляцийг онилох хэлбэрт шилжих бэлтгэл болгон бодлогын хүүг гол арга хэрэгслээр сонгож түвшинг нь зарлаж эхэлсэн. Учир нь бодлогын хүү өөрчлөгдөх нь банк хоорондын захын хүүнд нөлөөлөх замаар зах зээл дэх хүүгийн бүтцэд нөлөөлж, улмаар нийт эрэлтэд нөлөөлөх боломжтой. Судлаач Д.Ган-Очир Хөгжиж буй орнуудын эдийн засаг сэтгүүлд 2016 онд хэвлүүлсэн бүтээлдээ банк хоорондын мөнгөний захын хүү (бодлогын хүүг төлөөлүүлж авсан)[1] хадгаламж болон зээлийн хүүгийн хоорондын хамаарлыг судалжээ. Ийнхүү судалснаар Монголбанкны шинэ бодлогын арга хэрэгсэл нь эдийн засагт хэр нөлөөтэй байгааг тодорхойлохыг зорьсон байна.

Монголбанк 2007 оны 7 сараас өмнө мөнгөний захын хүүгийн зорилтот түвшинг биш харин мөнгөний нийлүүлэлтийн зорилтот хэмжээг зарладаг байв. Ингэхдээ Төв банкны үнэт цаас (ТБҮЦ) арилжаалах болон банкуудын хүү, заавал байлгах нөөцийн нормыг хянах зэрэг арга хэрэгслүүдийг хослуулан бодлогоо хэрэгжүүлж иржээ. Мөнгөний бодлогын өөрчлөлтийг зах зээлд гарч буй бусад өөрчлөлтөөс ялгах боломжтой байх нь бодлого үр дүнтэй байх эсэхэд чухал байдаг. Гэтэл 2007 оноос өмнөх мөнгөний бодлогын арга хэрэгсэл энэ тал дээр дутагдалтай байв. Мөн түүнчлэн, санхүүгийн либералчлал болж, зохицуулалт багассаны улмаас бодлогын арга хэрэгсэл, үйл ажиллагааны зорилт болон бодлогын эцсийн зорилтуудын хоорондын уялдаа холбоо суларсан байна.

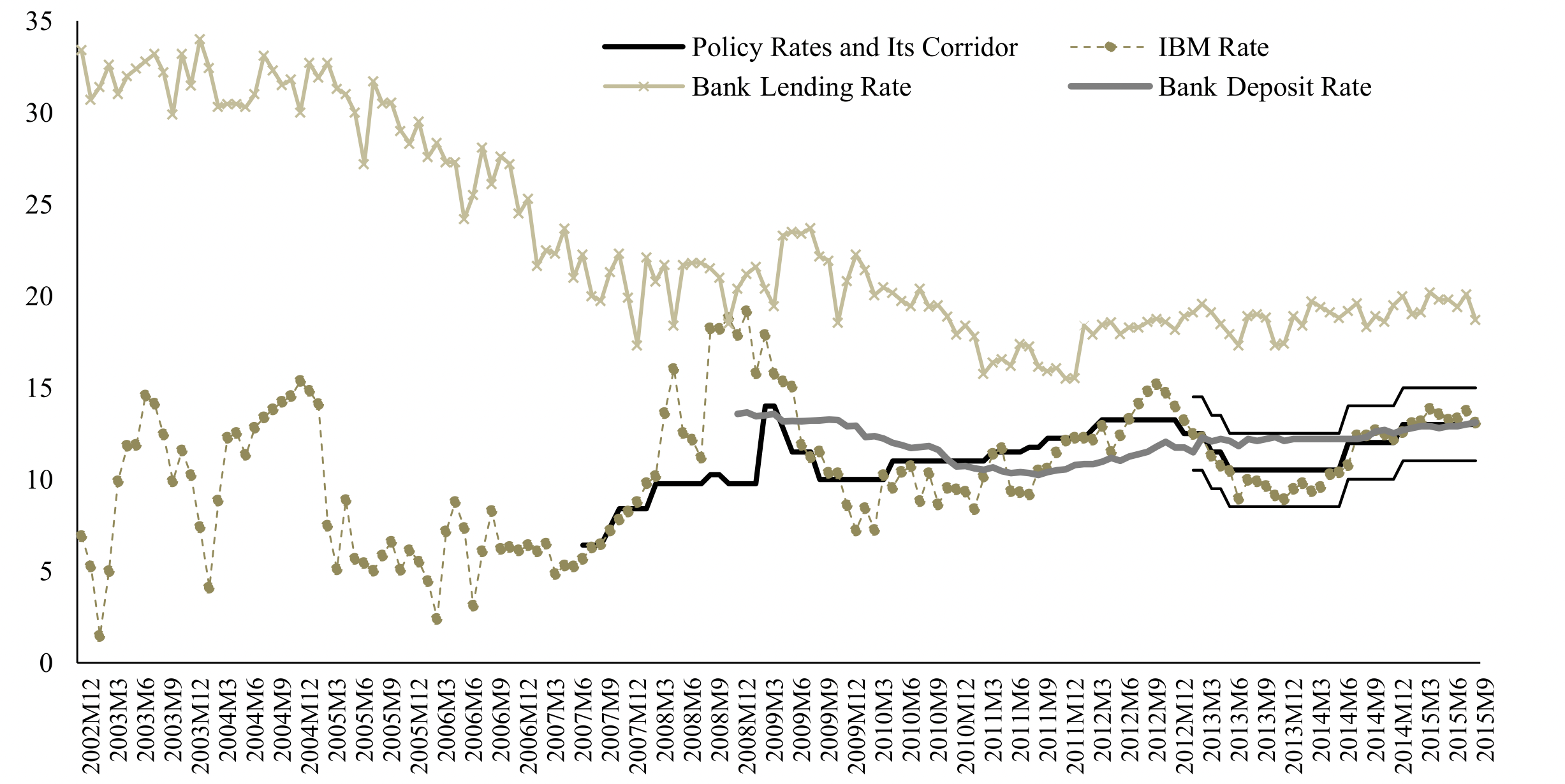

Бодлогын хүүг арга хэрэгслээ болгож эхэлснээс хойш 2008 оны 2 сар хүртэлх 7 сарын хугацаанд бодлогын хүү болон мөнгөний захын хүүний хооронд нэлээд хүчтэй хамаарал байсныг доорх зургаас харж болно. Харин 2008 оны дэлхийн санхүүгийн хямралын улмаас арилжааны банкууд хөрвөх чадварын дутагдалд орсны улмаас мөнгөний захын хүү огцом өссөн. 2009 оны 6 сараас эхлэн уг хүү тогтворжиж, мөнгөний бодлогын хүүтэй ойролцоо болсноор хамтын хөдөлгөөн ажиглагдаж эхэлсэн.

2013 оны 2 сараас Монголбанкны Мөнгөний бодлогын хорооноос мөнгөний бодлогын хүүний сувгийг хүчтэй болгох зорилгоор “Хүүгийн коридор” системийг нэвтрүүлсэн. Ингэхдээ овернайт репо санхүүжилтийн хүүгийн хувь хэмжээг бодлогын хүүгийн хувь хэмжээн дээр +2 нэгж хувиар, овернайт хадгаламжийн хүүгийн хувь хэмжээн дээр -2 нэгж хувиар тогтоожээ.[2] Овернайт репо санхүүжилтийн хүү нь хүүгийн коридорын дээд хязгаар, харин овернайт хадгаламжийн хүү нь доод хязгаар болж байв. Энэ системийн үед мөнгөний бодлого илүү ил тод байж, богино хугацааны хүүд шууд нөлөөлдөг.

Эх үүсвэр: Монголбанкны сарын статистикийн бюллетень. Тод хар өнгөтэй шулуун нь бодлогын хүү, бодлогын хүүгийн дээр болон доор байгаа хар шулуунууд нь хүүгийн корридор.

Судлаач Д.Ган-Очир судалгаандаа 2003-2015 оны хоорондох тоон мэдээллийг ашигласан нь мөнгөний нийлүүлэлтийг зорилт болгож байсан үе болон бодлогын хүүг зорилт болгож эхэлсэн үеүдийг харьцуулан үр дүнгээ гаргах боломж бүрджээ. Судалгаанаас үзэхэд 2003-2008 оны хооронд арилжааны банкуудын зээлийн хүү болон мөнгөний захын хүүгийн хооронд урт хугацааны статистик ач холбогдол бүхий хамаарал байхгүй байснаа 2008-2015 оны хооронд эдгээр хүү хооронд урт хугацааны хамаарал бий болсон байна. Хадгаламжийн хүү болон мөнгөний захын хүүгийн хооронд сүүлийн онуудад мөн л урт хугацааны хамаарал байгаа гэсэн үр дүн гарчээ. Мөнгөний бодлогын хүү өөрчлөгдсөн сард банкны зээлийн хүү 0.1 нэгж хувиар өөрчлөгддөг бол хадгаламжийн хүү 5 сарын дараа төдий хэмжээгээр өөрчлөгддөг байна. Эндээс бодлогын хүүний зээлийн болон хадгаламжийн хүүнд дамжих нөлөө нь нэлээд сул бөгөөд хадгаламжийн хүүний хувьд илүү сул гэдэг нь харагдана. Энэ нь Монголын арилжааны банкууд зах зээлийн хувь болон ашгаа хэвээр хадгалахын тулд хадгаламжийн хүүгээ ойр ойрхон өөрчлөөд байдаггүйтэй холбоотой. Мөн түүнчлэн, Засгийн газраас гаргасан хадгаламжийн батлан даалт, даатгалтай холбоотой хуулиуд нь банкуудын хадгаламжийн хүү өөр хоорондоо маш ойрхон байхад нөлөөлсөн байж болно хэмээн судлаач дүгнэжээ. Дээрх үр дүнд тулгуурлан банкны зээлийн болон хадгаламжийн хүү хоорондын зөрүү нь мөнгөний захын хүү өссөнөөс хойшхи эхний хоёр жилд өсөөд, эргээд буурдаг гэсэн тооцоо гарчээ.

Бусад улсуудтай (Австрали, Канад, АНУ болон Их Британи) харьцуулахад Монголын эдийн засаг дахь зээлийн хүүгийн дамжих нөлөө сул бөгөөд удаан байгаа нь цаашид энэ нөлөөг сайжруулах орон зай байгааг харуулж байна гэж судлаач тэмдэглэжээ. Ялангуяа, инфляцийг онилох арга хэлбэрт шилжихийн өмнө хүүгийн дамжих нөлөөг үр дүнтэй болгоход шаардлагатай зарим арга хэмжээ, шинэчлэлийг хэрэгжүүлэх шаардлагатай хэмээн дүгнэжээ. Үүнд мөнгөний бодлогын үйл ажиллагаа, арга хэрэгслүүдийг үр нөлөөтэй болгох, валютын ханшийг уян хатан байлгах, санхүүгийн долларжилтыг бууруулах, банкуудын төвлөрлийг сааруулах, санхүүгийн зах зээлийг хөгжүүлэх, сангийн бодлогын давамгай байдлыг шийдвэрлэх, зохицуулалтын болон институцын орчинг сайжруулах зэргийг дурдсан байна.

Судалгааны ажлыг дэлгэрэнгүйг эндээс унших боломжтой. Мөн Эн Ар Си Си судалгааны семинарт оролцож дэлгэрэнгүй илтгэлийг сонсож болно. Семинарын тухай мэдээллийг эндээс авна уу.

[1] Мөнгөний захын хүү нь бодлогын хүүтэй маш ойрхон хөдөлдөг учраас бодлогын хүүгийн оронд мөнгөний захын хүүг судалгаанд ашигласан.

[2] Репо санхүүжилт болон овернайт хадгаламжийн талаарх тайлбарыг эндээс харна уу.